日本企業の短期決算書(四半期決算や中間決算)の見方について、投資家向けに解説します。

1. 決算書の基本構成

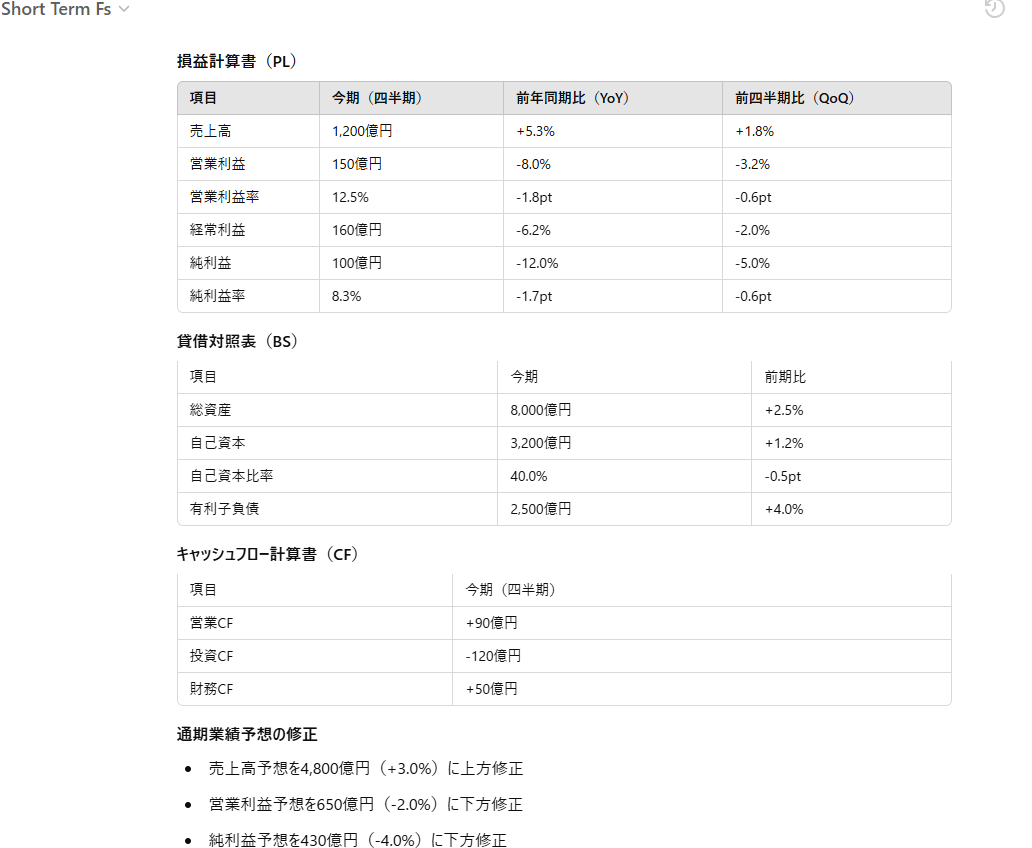

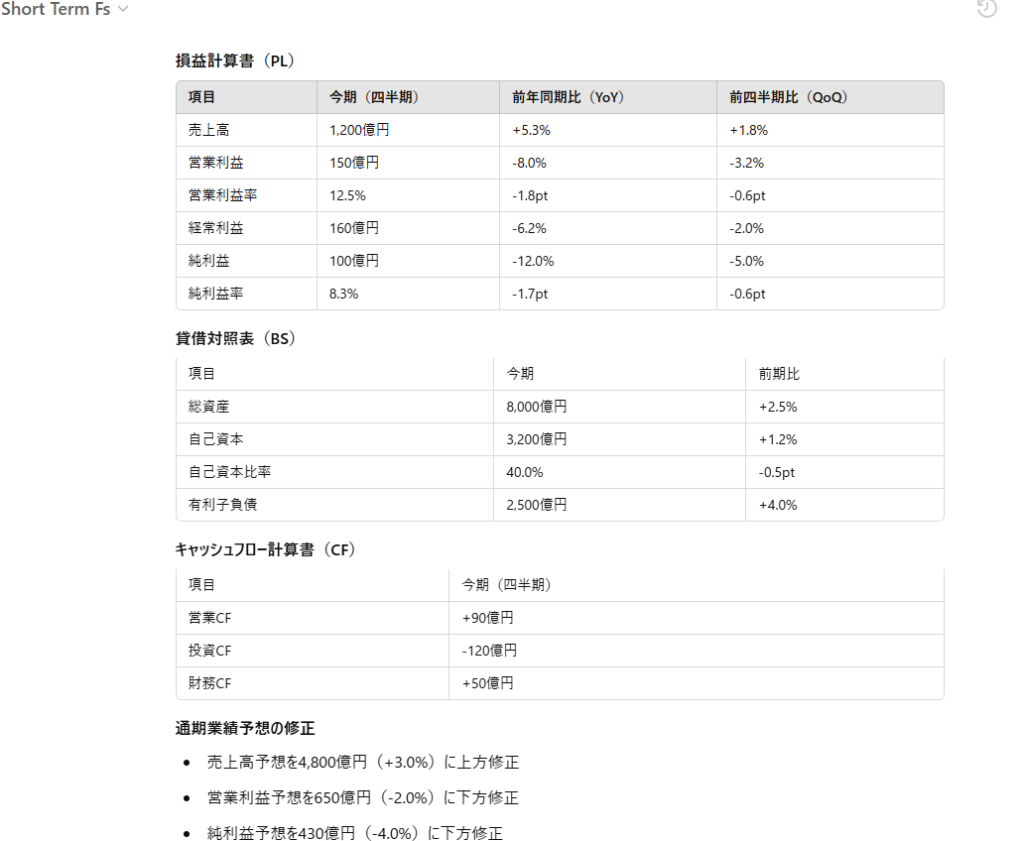

日本企業の短期決算では、主に以下の3つの財務諸表を確認します。

- 損益計算書(PL):企業の売上や利益の状況を示す

- 貸借対照表(BS):企業の資産や負債の状況を示す

- キャッシュフロー計算書(CF):現金の流れを示す

2. チェックすべきポイント

(1) 売上高・営業利益・純利益(PL)

- 売上高:前年同期比(YoY)、前四半期比(QoQ)で増減を確認

- 営業利益:本業の儲け、売上と比較して増減率を見る

- 純利益:最終的な利益、特別損益に注意

ポイント

- 予想(コンセンサス)と比較してどうか

- 過去のトレンドと比較して成長が続いているか

- 一時的な要因(例:補助金、特損など)が影響していないか

(2) 利益率(PL)

- 営業利益率 = 営業利益 ÷ 売上高(目安:10%以上なら優良)

- 純利益率 = 純利益 ÷ 売上高

利益率が改善しているか、または安定しているかをチェック。

(3) ROE(自己資本利益率)・ROA(総資産利益率)

- ROE = 純利益 ÷ 自己資本(目安:10%以上が理想)

- ROA = 純利益 ÷ 総資産(目安:5%以上が理想)

自己資本や資産を効率よく活用できているか確認。

(4) 売上原価・販管費の変化(PL)

- 売上原価率の上昇 → 原材料費高騰などの影響

- 販管費の増加 → 設備投資・広告費増など成長投資か要確認

(5) 負債と自己資本(BS)

- 自己資本比率 = 自己資本 ÷ 総資産(目安:40%以上なら健全)

- 有利子負債の増減 → 借入の増加が業績悪化を示していないか確認

(6) キャッシュフロー(CF)

- 営業CFがプラスか(本業の稼ぎがあるか)

- 投資CFが過度にマイナスでないか(設備投資が過剰でないか)

- 財務CFが借入金増加ばかりでないか(資金繰り悪化に注意)

3. 企業のガイダンス(通期予想の修正)

- 上方修正 or 下方修正があったか

- 保守的な会社のガイダンスか、市場期待を上回るか

4. 市場の反応とコンセンサス比較

- 決算発表後の株価反応を見る

- 事前の市場予想と比較して良かったか悪かったかを評価

短期決算では「一時的な要因」と「長期的な成長」のバランスを見極めることが大切です。決算単体だけでなく、過去の推移や市場の期待と比べることも忘れずに!

コメント